Cada vez más las empresas buscan transparentar su impacto social y ambiental. Para finalizar el Mes del Impacto les compartimos esta nota de Juan Francisco Barbieri en la que nos cuenta cuál es la importancia de realizar un Reporte Integrado bajo estándares GRI y cómo fue la experiencia en Barbieri.

La contabilidad convencional, tal y como la conocemos, demoró más de 200 años en consolidarse bajo un marco de estándares reconocidos internacionalmente. Por otro lado, la contabilidad de impacto empezó a reflexionarse hace pocas décadas y hoy está en proceso de construcción.

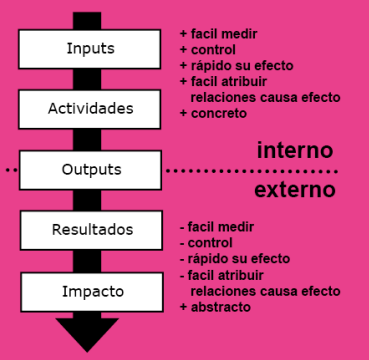

¿Por qué es difícil medir el impacto?

Esta contabilidad convencional conlleva que las empresas no asuman una responsabilidad extendida real con el desarrollo sostenible de su entorno.

Por otra parte, la contabilidad de impacto es sistémica y compleja, ya que propone medir los resultados “externos” de los cambios sociales o ambientales atribuibles a una empresa. Estos impactos pueden ser positivos o negativos, intencionados y no intencionados. Y la dificultad radica en que no se puede lograr un control absoluto de los impactos previstos debido que la relaciones causa-efecto no siempre son fácilmente atribuibles.

Evolución hacia una contabilidad de impacto

En el año 1776, el economista Adam Smith formuló una de las teorías económicas más reconocidas. Esta teoría se la conoce con el nombre de la “Mano Invisible” y explica cómo los mercados deberían funcionar solos, sin legislaciones, y así encontrar un equilibrio óptimo para la sociedad. El efecto combinado de que todos busquen su propio interés beneficiaría al conjunto.

En la actualidad, es evidente la necesidad de reformular la teoría incorrecta de Adam Smith. Cambiar el foco de “YO” a “NOSOTROS”, para evolucionar a una nueva teoría que sea igualmente capaz de beneficiar el desarrollo económico y de ofrecer equilibrios óptimos reales para la sociedad. Repensar la responsabilidad de las empresas en generar impactos sociales y ambientales positivos que luego se revierten a nivel sistémico en ganancia económica para la empresa.

Es necesario reinventar el "capitalismo" tal como lo conocemos, y repensar a las empresas como actores sociales con la responsabilidad de contribuir al desarrollo sostenible de las comunidades.

¿Qué es GRI?

La iniciativa de Reporte Global es una institución independiente que creó el primer estándar mundial de lineamientos para la elaboración de memorias de sustentabilidad de aquellas organizaciones que buscan medir sus impactos económicos, ambientales y sociales de forma integrada.

Barbieri: Reportando nuestro impacto bajo estándares GRI

En Barbieri, nuestro primer Reporte Integrado bajo estándares GRI es un paso fundamental en la evolución hacia un paradigma empresarial de Triple Impacto. Este primer Reporte transparenta y cuantifica la gestión de nuestro impacto para el período 2020-2021.

Para su confección, se realizó un Análisis de Materialidad con el objeto de identificar los temas materiales más relevantes para comunicar, asertiva y transparentemente, los impactos económicos, sociales y ambientales.

Este año comprendimos que un reporte bajo estándares GRI, es una herramienta poderosa que interpela y posibilita una comprensión profunda del cambio que una empresa puede generar en la sociedad a través de su negocio.

La contabilidad convencional, tal y como la conocemos, sólo produce información financiera para el accionista. En el fondo, el Estado de Resultados es una declaración política donde el único actor que importa es el accionista.

Por otro lado, un Reporte bajo estándares GRI explica, materializa y cuantifica cómo las actividades empresariales deberían producir una serie de resultados que contribuyan a converger en una nueva Contabilidad de Impacto.

La evaluación y gestión de impacto es un camino a transitar por las empresas para transformarse en actores con la capacidad de cooperar desde su negocio a brindar soluciones a los desafíos socio-ambientales de hoy.

Espero que, en la próxima década, podamos evolucionar como humanidad para converger en una Contabilidad de Impacto que integre a todos los actores de la sociedad. Una contabilidad con legislaciones que extienda el propósito de la producción de datos financieros a la incorporación del retorno social y ambiental de las empresas.

Desde nuestro lugar en BARBIERI, asumimos el compromiso de reportar bajo estándares GRI desde ahora en adelante y seguiremos trabajando para mejorar la calidad de vida de las personas ofreciendo “Soluciones constructivas para obras sustentables”, bajo nuestro propósito de “Construir Futuro, Construir Familia”.

COMENTARIOS